損益分岐点(BEP)は、企業や事業の損益がゼロになる状態を示す重要な経済指標です。

本記事では、損益分岐点の概念、計算方法、及びそのビジネス上の重要性について詳しく解説します。

これを理解することで、経営戦略をより効果的に立てることが可能になります。

損益分岐点の基本概念

損益分岐点とは?

損益分岐点は、企業の売上と費用が均衡する地点であり、損失も利益も発生しない状態を指します。

この状態を理解することで、企業は利益を上げるための必要な売上高や販売数量を把握できます。

変動費と固定費の違い

損益分岐点を理解するためには、事業にかかるコストを区別することが重要です。

コストは主に以下の2つに分かれます:

- 変動費: 売上や販売数に応じて増減するコスト。例:原材料費や運送料。

- 固定費: 売上に関わらず発生するコスト。例:家賃、給与、保険料。

損益分岐点の計算方法

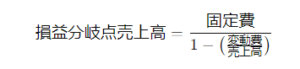

損益分岐点は、次の式を用いて計算されます:

この式により、売上がどの程度必要かを明確に把握することができます。

この式により、売上がどの程度必要かを明確に把握することができます。

損益分岐点のビジネスへの応用

1. 収益性の評価

損益分岐点は、企業の収益性を評価する際の重要な指標です。

損益分岐点を超えると、企業は利益を得ることができ、逆に下回ると損失が発生します。

2. 経営戦略の策定

企業は損益分岐点を基に、価格設定や販売戦略を立てることができます。

たとえば、製品の価格を下げることで売上を増やし、損益分岐点を下回ることなく利益を上げる戦略が考えられます。

3. リスク管理

損益分岐点を理解することで、企業はリスクを管理しやすくなります。

市場の変動や競争環境に応じて、損益分岐点を意識しながら事業運営を行うことで、経営の安定性を確保できます。

損益分岐点比率

損益分岐点比率は、損益分岐点の売上が現在の実際の売上に対してどの程度であるかを示します。

この比率が1未満の場合、企業は収益を上げていることを示し、値が小さいほど収益性が高いことを意味します。

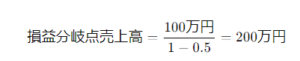

例

例えば、ある企業が固定費として100万円、変動費率が50%の場合、損益分岐点は次のように計算されます:

この場合、200万円以上の売上を確保することで、企業は利益を得ることができます。

まとめ

**損益分岐点(BEP)**は、企業の損益がゼロになる重要な指標であり、売上と費用の関係を理解するために不可欠です。

変動費と固定費の違いを把握し、損益分岐点を計算することで、企業は収益性を評価し、効果的な経営戦略を策定することが可能になります。

損益分岐点比率を活用することで、さらなる収益向上を図ることができるでしょう。

さらに参考してください。