インターネットバンキング(Internet Banking) は、スマートフォンやパソコンから24時間いつでも銀行サービスを利用できる現代の金融インフラの中核です。

本記事では、インターネットバンキングの基本的な仕組みから、利便性、IT的観点からのセキュリティ対策、ネット銀行との違いまでを網羅的に解説します。

これから導入を検討している方はもちろん、既に利用している方にも有益な知識が満載です。

インターネットバンキングとは?

インターネットバンキングの基本定義

インターネットバンキングとは、インターネットを経由して銀行の各種サービスを利用できるオンラインシステムのことを指します。

別名でオンラインバンキング、Webバンキングとも呼ばれます。

従来はATMや店舗に行かなければできなかった下記のようなサービスを、どこからでも、いつでも行えるようになります:

-

残高照会・入出金履歴の確認

-

口座間の振替・他行振込

-

各種手続き(公共料金の支払いなど)

-

メール・チャットによるサポート受付

インターネットバンキングのシステム構成とIT的な特徴

技術的なインフラと利用方式

インターネットバンキングの利用方法は、主に以下の2つに分かれます:

1. Webブラウザ方式

ユーザーは、銀行の公式サイトにログインし、HTTPS通信を通じて各種サービスを利用します。

多くの場合、TLS(Transport Layer Security) を用いた暗号化通信で情報が保護されます。

2. 専用アプリ方式

スマートフォン用に設計された専用モバイルアプリを利用し、指紋認証や顔認証、二段階認証などのセキュリティ対策が組み込まれています。

システム的構成の例

-

認証・認可システム(ID/PW、OTP、生体認証など)

-

トランザクション処理エンジン(リアルタイム決済)

-

ログ管理システム(監査・セキュリティ対策用)

-

API連携基盤(外部サービスとの連携、例:家計簿アプリ)

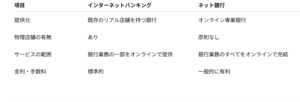

ネット銀行との違いと活用事例

ネット銀行とは?

ネット銀行とは、物理的な支店を持たず、すべてのサービスをインターネット上で提供する銀行業態です。

紙の通帳発行を行わない、ATM網を自前で持たないといった特徴があります。

代表的なネット銀行には以下があります:

-

ジャパンネット銀行(現:PayPay銀行)

-

ソニー銀行

-

住信SBIネット銀行

利用メリットの比較

インターネットバンキングの利便性と注意点

利便性

-

24時間アクセス可能:夜間や休日でも取引可能

-

ATMや窓口に行く手間を削減

-

手数料の割引やキャンペーンあり:ネット経由の取引は手数料が優遇されるケースが多い

注意点とセキュリティ対策

インターネット経由の金融取引にはリスクも伴います。

以下の対策を講じることが重要です。

主なリスク

-

フィッシング詐欺

-

マルウェアによるパスワード窃取

-

アカウント乗っ取り

IT的セキュリティ対策

-

二段階認証(2FA)の有効化

-

定期的なパスワード変更

-

アクセスログ監視とアラート通知

-

専用セキュリティアプリの利用

実際の活用例

個人ユーザーの場合

-

日常の振込・光熱費支払いをスマホで完結

-

子どもの学費を定期送金設定で自動化

法人ユーザーの場合

-

複数口座の一元管理

-

振込予約・バッチ処理による業務効率化

-

会計システムとのAPI連携

まとめ

インターネットバンキングは、現代の生活やビジネスにおいて不可欠な存在です。

オンラインでの利便性、コスト削減、業務効率化を実現する一方で、セキュリティ意識の向上も重要です。

特にITシステムとの連携や自動化の可能性を考えると、企業や個人にとっても活用の幅はますます広がっています。今後も技術の進化により、インターネットバンキングの機能は高度化し、より安心・便利なサービスへと進化していくでしょう。

さらに参考してください:

ネットオークションとは?仕組み・メリット・リスクまで徹底解説【オンライン取引の未来】